「わが家もそろそろ古くなってきたな…」

「建て替えたいけど、費用も工期も大変そう…」

そんなお悩みを抱える方に、まるで新築のように住まいを再生させる「新築そっくりさん」は魅力的な選択肢ですよね。

しかし、同時に頭をよぎるのが「費用」そして「ローン」の問題。

新築そっくりさんって、どんなローンが組めるの?

審査って厳しいのかな…?

大規模リフォームは多くの方がローンを利用することになるため、資金計画は絶対に失敗したくないポイントですよね。

管理人:みらい

管理人:みらい私は以前、比較検討せずに「大手だしここなら大丈夫だろう」で家づくりを進めてしまい、ローン選びであやうく数十万ほど損をするところだった経験があります。

後のリフォームでは複数社を比較検討することで、納得のいくローン選びができました。

この記事では、私の失敗と成功の経験を元に、あなたが資金計画で後悔しないための全ての知識を共有します。

- あなたに最適なローンの選択肢がわかる

- 月々の返済額が具体的にイメージできる

- ローンの審査や手続きの流れが理解できる

理想の家づくり実現に向け、最も重要な「資金」の問題を一緒にクリアしていきましょう!

結論をいうと、本記事でお伝えしたいことは3つ。

- ローンには「提携ローン」「リフォームローン」「住宅ローン」の選択肢がある。

- 事前にシミュレーションを行い、無理のない返済計画を立てることも大切。

- 中立的な立場のリフォーム会社紹介サイトを活用し、複数社を比較することでベストなリフォームを実現できます。

管理人:みらい新築そっくりさんは大手ならではの安心感がありますが、費用や対応は会社によって差が出ます。後悔しないためにも一括査定サイトなどを利用し、最低でも2〜3社は見積もりを比較しましょう。

- タウンライフリフォーム

利用者数54万人、加盟業者数670社

▶︎suumoリフォームと同様に、リフォーム会社の審査基準が厳しいので、紹介される業者の質は高い。ただ、加盟している業者の数が少ないため、人口の少ない地方だと1社とかしか紹介してもらえない場合も。人口の多い地域に住んでいるなら。 - ホームプロ

利用者数100万人、加盟業者数1,200〜1,300社

▶︎最も古くからサービスを行っているリフォーム一括見積もりサイト。サイト内に入力した情報を元に業者が立候補してくるので、その中から選ぶスタイル。匿名での見積もり依頼が可能。ただ、私が紹介してもらった2社の見積もり金額がどちらも高かったので、利用者の見積もりが高くなる傾向があるかも。匿名で見積もりしたいならここ。 - suumoリフォーム

利用者数は非公開、加盟店数800〜900社、対応エリア:全国、利用は無料。

▶︎地元のリフォーム会社を3〜4社紹介してくれる株式会社リクルートが運営する人気サービス。業者がsuumoリフォームに加盟するための審査基準が厳しく、紹介される業者の質が高い。私が紹介された3社はいずれも見積もり金額が適正で、提案レベルも高かったので、相見積もりで比較してから業者を決めたいならここがおすすめ。

管理人:みらい新築そっくりさんは実績がある一方、営業や施工の対応に不満を感じたという声もあります。

また、大規模リフォームは会社によって費用差が大きくなるため、新築そっくりさん以外にも、ホームプロやsuumoリフォームなどで2〜3社ほど紹介を受けて比較しておくと安心です。

そもそも「新築そっくりさん」とは?建て替えやリフォームとの違い

まず、ローンの話に入る前に「新築そっくりさん」について簡単におさらいしておきます。

「新築そっくりさん」は、住友不動産が提供する戸建て・マンションの「まるごとリフォーム」を得意とするサービスです。

よくある部分的なリフォームとは異なり、家の骨組みは活かしつつ、内外装から設備まで刷新するのが特徴。

新築そっくりさんと建て替え、一般的なリフォームの違い

| 項目 | 新築そっくりさん | 建て替え | 一般的なリフォーム |

|---|---|---|---|

| 工法 | 定価制のまるごと再生 | 全て解体し、新しく建築 | 部分的な修繕・交換 |

| 基礎 | 既存の基礎を活かす | 新しく作り直す | 触らないことが多い |

| 費用 | 1,500万円~2,500万円超 | 1,500万円~3,000万円超 | 100万円~ |

| 工期 | 比較的短い 3か月~6か月 | 長期間かかる 6か月~1年 | 比較的短い 1か月~ |

| 税金 | 不動産取得税・ 登録免許税が軽減 | 通常通り課税 | 規模による |

| 仮住まい | 住みながらも可 | 必要 | 不要な場合が多い |

「新築そっくりさん」の主なサービス一覧

| 項目 | 特徴 |

|---|---|

| 運営会社 | 住友不動産㈱ ・大手デベロッパー ・全国対応 |

| サービス開始 | 1996年 ・キャッチーなネーミング |

| 売上高 | 1,107億円 ・2021年開始の「高断熱リフォームプラン」が人気 出典:リフォーム産業新聞 |

| 受注棟数 | 7,796棟 ・富裕層シニアの建て替え需要に対応 |

| 平均単価 | 1,420万円 ・ある程度の資金計画を立てられる層が対象 出典:大型リフォーム受注数ランキング2023 |

| 専門分野 | リノベーション ・戸建て・マンションの大規模改修が得意 |

| 標準仕様 | 耐震診断・補強 ・安心の基本性能として提供 ・耐震診断を行い、標準工事として補強を実施 |

| ターゲット | 築古物件 ①30~40代 中古物件を購入、相続した物件、同居予定 ②50~70代 子どもの独立、退職後の生活を見据えて |

| 料金システム | 定価制 ・部位・工事ごとに商品をパッケージ化して積み上げ ※契約に含まれない内容は追加費用発生 |

| サポート体制 | 1名専任 ・相談から引渡しまでスムーズな連携を期待 |

このように、「新築そっくりさん」は「建て替えの満足度」と「リフォームの手軽さ・経済性」のいいとこ取りをしたようなサービスです。

だからこそ、費用は一般的なリフォームより高額になり、建て替えと同じようにしっかりとした資金計画、つまりローン戦略が非常に重要になってくるのです。

そもそも建て替えもアリ?と迷っているなら

新築そっくりさんも魅力的だけど、いっそ建て替えも検討したいときはどうすればいい?

大規模リフォームを考えるとき、多くの方がこの点で悩まれます。なかなか判断が難しいですよね。

管理人:みらい建て替えも検討するなら、日本初の一括査定サイトで実力&実績が豊富な「HOME4U」で実現可能な範囲などを無料相談してみてください。

「新築そっくりさん」で使えるローンは4種類!それぞれのメリット・デメリットを解説

お待たせしました!

「新築そっくりさん」で利用できるローンは、以下の4つです。

それぞれに特徴があり、メリット・デメリットも異なります。一つずつ解説していきます。

①:新築そっくりさんでリフォームなら「提携ローン」

「新築そっくりさん」を契約するなら、まず検討したいのがこの提携ローンです。

住友不動産が金融機関と提携して提供している、まさに「新築そっくりさん」のためのローン商品です。

主な取扱金融機関

住信SBIネット銀行、イオン銀行など

特徴

- 手続きがワンストップ

「新築そっくりさん」の打ち合わせと並行して、ローンの相談や申し込みができるため、手間が大幅に省けます。 - 審査が比較的スムーズ

金融機関側も「新築そっくりさん」の商品内容や担保価値を熟知しているため、審査がスムーズに進む傾向があります。リフォーム後の価値を評価してくれるため、借入額も希望通りになりやすいと言われています。 - 優遇金利の可能性

提携ローンならではの金利優遇が受けられる場合があります。

管理人:みらいこのほかにも、工事金額の全額を借り入れ対象にできる場合もあり、資金計画が立てやすいでしょう。

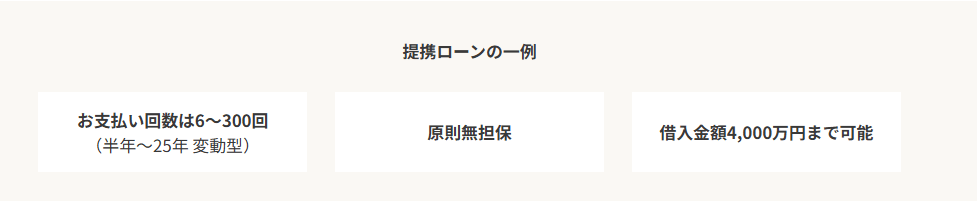

提携ローンの一般的な条件

- 返済期間

半年~25年程度 - 借入可能額

最大4,000万円程度 - その他条件

金利は変動型が中心

原則無担保(審査内容や借入金額による)

提携ローンの具体的な条件は金融機関によって異なりますが、一般的には上記のとおりです。

この条件を目安に、他ローンと比較するのがポイント!

提携ローンのメリット・デメリット

| メリット | デメリット |

|---|---|

| とにかく手続きが楽でスピーディー 審査や担保評価で有利になる可能性がある 提携ならではの金利優遇を受けられることも | 他の金融機関のローンとも比較検討したい 最高の金利条件とは限らない 情報収集がしにくい(直接問い合わせが必要) |

提携ローンがおすすめな方

管理人:みらい提携ローンが気になる方は、新築そっくりさんの担当者に直接相談してみてくださいね。

新築そっくりさんは、下記の一括比較サイトの加盟店です。タウンライフリフォームやsuumoリフォーム経由で問い合わせすれば、無料で希望や予算に合った提案を受けられ、他社比較も一発で申し込めて便利。

まずはお気軽に相談し、提案を受けてみてくださいね。

- タウンライフリフォーム

利用者数54万人、加盟業者数670社

▶︎suumoリフォームと同様に、リフォーム会社の審査基準が厳しいので、紹介される業者の質は高い。ただ、加盟している業者の数が少ないため、人口の少ない地方だと1社とかしか紹介してもらえない場合も。人口の多い地域に住んでいるなら。 - ホームプロ

利用者数100万人、加盟業者数1,200〜1,300社

▶︎最も古くからサービスを行っているリフォーム一括見積もりサイト。サイト内に入力した情報を元に業者が立候補してくるので、その中から選ぶスタイル。匿名での見積もり依頼が可能。ただ、私が紹介してもらった2社の見積もり金額がどちらも高かったので、利用者の見積もりが高くなる傾向があるかも。匿名で見積もりしたいならここ。 - suumoリフォーム

利用者数は非公開、加盟店数800〜900社、対応エリア:全国、利用は無料。

▶︎地元のリフォーム会社を3〜4社紹介してくれる株式会社リクルートが運営する人気サービス。業者がsuumoリフォームに加盟するための審査基準が厳しく、紹介される業者の質が高い。私が紹介された3社はいずれも見積もり金額が適正で、提案レベルも高かったので、相見積もりで比較してから業者を決めたいならここがおすすめ。

管理人:みらいsuumoリフォームは知名度No.1&顧客満足度91.2%の人気サービスなのでご存じの方も多いと思います。

営業されることも一切なく、無料で情報収集できるのでおすすめ。実際に私も利用して外構リフォームの際は色々お世話になりました。

②:自分で選ぶ!金融機関の「リフォームローン」

もちろん、提携ローン以外の選択肢もあります。

銀行、信用金庫、JAなどが提供している一般的な「リフォームローン」ですね。

リフォームローンには大きく分けて「無担保型」と「有担保型」の2種類があります。

無担保型リフォームローン

- 借入可能額

数十万~1,000万円程度 - 借入期間

最長10年~15年程度 - 金利

有担保型に比べて高め - 特徴

- 担保が不要なため、手続きが比較的簡単でスピーディー。

- 保証料が不要、または金利に含まれていることが多い。

- 借入額の上限が低く、返済期間も短いため、比較的小規模な工事向け。

有担保型リフォームローン

- 借入可能額

最大1億円など高額な借入も可能 - 借入期間

最長35年など長期設定が可能 - 金利

無担保型に比べて低め - 特徴

- 自宅(土地・建物)を担保に入れる必要がある。

- 抵当権設定のための登記費用や、保証料が別途必要になる。

- 審査は無担保型より慎重に行われる。

「新築そっくりさん」の場合はどちらを選ぶ?

「新築そっくりさん」は工事費用が1,000万円を超えるケースがほとんどなので、基本的には金利が低く、高額な借入が可能な「有担保型リフォームローン」を検討することになります。

| メリット | デメリット |

|---|---|

| 自分で複数の金融機関を比較し、最も金利の低いローンを選べる可能性がある 給与振込口座のある銀行などでは金利優遇を受けられることも | 金融機関探し、書類準備、申し込みなど、全て自分で行う必要がある 希望額の融資が受けられない可能性がある |

リフォームローンがおすすめな方

ネット銀行なども含めて幅広く探してみましょう。

提携ローンとどっちがお得?自分に合うローンが分からない…

管理人:みらいそんな時は、リフォームのプロに相談するのが一番の近道。

複数のリフォーム会社や金融機関のローンを比較しながら、あなたに最適なプランを無料で提案してくれます。

▼提携ローンとリフォームローン比較

③:中古住宅購入とセットなら!「住宅ローン(リフォーム一体型)」

これは、「これから中古住宅を購入して、すぐに『新築そっくりさん』でリフォームしたい」という方向けの選択肢です。

物件の購入費用とリフォーム費用をまとめて、一つの「住宅ローン」として借り入れることができます。

住宅ローン(リフォーム一体型)のメリット・デメリット

| メリット | デメリット |

|---|---|

| リフォームローンよりも圧倒的に金利が低い 返済期間を最長35年など長期に設定できる 窓口が一本化されるため、手続きがシンプルスムーズ | 物件探しとリフォームプランニングを並行して進める必要がある 金融機関への提出書類が多く、審査のハードルもやや高め |

住宅ローン(リフォーム一体型)がおすすめな方

金利のメリットは非常に大きいです。

④:住宅ローン(大規模リフォーム)

実はリフォーム費用だけでも「住宅ローン」という名の付く低金利ローンを組むことは可能です。

特に 1,000万円を超えるような高額なリフォームの場合&ハードルも上がりますが、金銭的なメリットは一番!

主な方法は以下の3つです。

- 住宅ローン返済中の方向け「『借り換え』でリフォーム費用も一本化する」

ご自宅の住宅ローンを返済中であれば、低金利の住宅ローンに「借り換える」タイミングで、リフォーム費用もまとめて借り入れてしまうという方法。

多くの金融機関での取扱いがあります。 - ローン完済済みの方向け「リフォーム費用単体で組める『住宅ローン』」

一部の金融機関では、リフォーム資金の使いみちでも「住宅ローン」として融資してくれる商品を用意しています。

「リフォーム専用住宅ローン」といった名称の場合もあります。 - すべての方が利用可能「公的融資『フラット35リノベ』を利用する」

最長35年の長期固定金利住宅ローン「フラット35」のリフォーム版です。

中古住宅購入とセットだけでなく、リフォーム工事単体でも利用できます。

住宅ローンを利用する方法比較表

| ポイント | ① 借り換え+上乗せ | ② リフォーム単体ローン | ③ フラット35リノベ |

|---|---|---|---|

| 対象 | 住宅ローン返済中の方 | ローン完済済み・現金購入の方 | すべての方 |

| メリット | 残りのローンもまとめて低金利 にできる | 住宅ローンと同等の低金利が期待できる | 最長35年の長期固定金利で安心 (金利引下げ制度あり) |

| 手続き・条件 | 借り換えの諸費用がかかる。 再度審査が必要。 | 取扱金融機関が少ない。 性能向上工事が条件の場合も。 | 建物の技術基準を満たす工事が必要。 保証料は不要。 |

| 最大の魅力 | 過去のローンもお得になる 一石二鳥 | シンプルにリフォーム費用だけを 低金利で借りられる | 将来の金利上昇リスクを完全に 回避できる安心感 |

住宅ローンの参考情報としては、「新築そっくりさん」でイオン銀行の住宅ローンを活用された方の体験談が、住宅ローン情報サイト「イー・ローン」で紹介されています。

住宅ローンを検討する場合のおすすめの方法は?

もし今、住宅ローンを返済中なら…

まずは「① 借り換え+上乗せ」ができないか、今より金利の低い金融機関に相談するのが最もおすすめ!

もしローンを完済しているなら…

金利変動リスクをどう考えるかで選びます。

このようにポイントを絞ると、どの選択肢を軸に検討すべきか分かりやすくなっていきます。

【簡単シミュレーション】毎月の返済額はいくらになる?

では、実際にローンを組んだ場合、月々の返済額はどのくらいになるのでしょうか。

一例として、よくある借入額でシミュレーションしてみます。

※退職を迎える60~65歳までの完済を目指すべく、返済期間を10年・15年・20年に設定しています。

(金利は年1.5%で計算)

借入額別シミュレーション表

| 借入額 | 返済期間 | 月々の返済額/ 総返済額 |

|---|---|---|

| 1,000万円 | 10年 (120回) | 約 89,800円 約 10,770,000円 |

| 15年 (180回) | 約 62,100円 約 11,170,000円 | |

| 20年 (240回) | 約 48,300円 約 11,580,000円 | |

| 1,500万円 | 10年 (120回) | 約 134,700円 約 16,160,000円 |

| 15年 (180回) | 約 93,100円 約 16,760,000円 | |

| 20年 (240回) | 約 72,400円 約 17,370,000円 | |

| 2,000万円 | 10年 (120回) | 約 179,600円 約 21,550,000円 |

| 15年 (180回) | 約 124,100円 約 22,350,000円 | |

| 20年 (240回) | 約 96,500円 約 23,160,000円 |

例えば、現在50歳の方が1,500万円を借り入れるケースの場合、

- 60歳で完済を目指すなら「10年返済」で、月々の返済額は約13.5万円です。

- 65歳までに返済期間を延ばすなら「15年返済」で、月々の負担は約9.3万円に抑えられます。

うちの年収だと、いくらまで借りられる?

もっと詳しい返済プランを知りたい!

収入やライフプランに合わせた無理のない資金計画を立てたいですよね。

実際の返済額は金融機関や保証料、ボーナス払い有り無しなどによって変わってくるため、ローンやリフォーム全般について相談できる、一括比較サイトの無料相談で情報収集するのがおすすめです。

資金計画に強いプロがあなたの状況に合わせたシミュレーションを作成してくれるので、まずは第一歩として2~3社から相見積もりを取りつつ、比較検討することから始めてみてください。

管理人:みらい新築そっくりさんは、下記の優良一括比較サイトの加盟店なので、suumoリフォームやホームプロ経由で問い合わせてローンや資金計画について相談しつつ、数社比較まで一括でやるのが効率的でおすすめです。

- タウンライフリフォーム

利用者数54万人、加盟業者数670社

▶︎suumoリフォームと同様に、リフォーム会社の審査基準が厳しいので、紹介される業者の質は高い。ただ、加盟している業者の数が少ないため、人口の少ない地方だと1社とかしか紹介してもらえない場合も。人口の多い地域に住んでいるなら。 - ホームプロ

利用者数100万人、加盟業者数1,200〜1,300社

▶︎最も古くからサービスを行っているリフォーム一括見積もりサイト。サイト内に入力した情報を元に業者が立候補してくるので、その中から選ぶスタイル。匿名での見積もり依頼が可能。ただ、私が紹介してもらった2社の見積もり金額がどちらも高かったので、利用者の見積もりが高くなる傾向があるかも。匿名で見積もりしたいならここ。 - suumoリフォーム

利用者数は非公開、加盟店数800〜900社、対応エリア:全国、利用は無料。

▶︎地元のリフォーム会社を3〜4社紹介してくれる株式会社リクルートが運営する人気サービス。業者がsuumoリフォームに加盟するための審査基準が厳しく、紹介される業者の質が高い。私が紹介された3社はいずれも見積もり金額が適正で、提案レベルも高かったので、相見積もりで比較してから業者を決めたいならここがおすすめ。

管理人:みらいこういったサービスはお断り代行で後々の気まずさゼロ、完成保証で倒産リスクに備え、リフォーム資金やローンについて無料相談できるので、近年非常に人気を集めています。私も実際に利用しましたが、便利です。

何と言っても効率よくリフォーム計画を進められるところが安心ですよね。

\ご自宅での情報収集、増えています/

ローンの審査・手続きの具体的な流れを徹底解説!

大規模リフォームのローンは、家を買う時と同じくらい重要な手続きです。

全体の流れをイメージできるように解説していきますね。

リフォーム会社への相談・見積もりの取得

まずは「新築そっくりさん」やリフォーム会社紹介サイトの担当者に相談し、希望のリフォーム内容を伝えて、費用の概算見積もりをもらいます。

この見積額が、ローンをいくら借りるかの基準になります。

金融機関の選定・事前審査(仮審査)

概算見積もりを元に、融資を申し込みたい金融機関(提携ローン、銀行など)に「事前審査」を申し込みます。

- 事前審査とは?

- 年収などの簡単な情報と見積書を元に、「この内容なら、おそらく〇〇万円まで融資できそうです」という内諾を得るための審査です。

- なぜ重要?

- この時点で融資の目処が立たないと、リフォームの契約をしてもお金が借りられない、という最悪の事態に陥るからです。複数の金融機関に打診することも可能です。

リフォーム会社との正式契約

事前審査で「融資OK」の見込みが立ったら、リフォーム会社と工事請負契約を結びます。

ローンの本審査

正式な工事請負契約書や、その他必要な書類をすべて揃えて、事前審査を通った金融機関に本審査を申し込みます。

事前審査と内容はほぼ同じですが、より厳密に書類のチェックが行われます。

ローン契約(金銭消費貸借契約)

本審査の承認後、金融機関と正式なローン契約(金消契約)を結びます。

契約内容(金額、金利、返済期間など)をしっかり確認し、署名・捺印します。

融資実行

ローン契約に基づいた融資金が口座に振り込まれます。

多くの場合、工事の進捗に合わせて「着工金」「中間金」「最終金」といった形で、リフォーム会社へ支払われます。

返済開始

通常、融資が実行された月の翌月から、ローンの返済がスタートします。

「新築そっくりさんローン」の審査は厳しい?

高額なローンとなると、審査に通るかも心配ですよね。

結論から言うと、「新築そっくりさんローン」の審査は、特別に厳しいわけではありません。

審査では、主に以下のポイントが金融機関に見られます。

審査で重視される5つのポイント

年収と返済負担率

年収に対して、年間のローン返済額が占める割合(返済負担率)が最も重要です。

一般的に、返済負担率は年収の25%~35%以内が目安とされています。

勤務形態・勤続年数

安定した収入が見込めるかも重要視されます。

正社員で、勤続年数が長いほど評価は高くなります。最低でも1年以上、できれば3年以上の勤続年数が望ましいでしょう。

個人信用情報

過去のローン返済やクレジットカードの支払いで、延滞や遅延がないか(いわゆる「クレヒス」)を必ずチェックされます。

過去に金融事故があると、審査は非常に厳しくなります。

他の借入状況

自動車ローンやカードローン、キャッシングなど、他の借入額が多いと、審査に影響します。

物件の担保価値

有担保ローンの場合、リフォームする家の土地・建物の価値が評価されます。

「新築そっくりさん」の場合、リフォーム後の価値向上も加味して評価してくれる提携ローンが有利に働くことがあります。

審査に通りやすくするための2つのコツ

自己資金を準備する

費用の1割~2割程度の自己資金があると、返済能力が高いと評価され、審査に有利になります。

他のローンを整理しておく

可能であれば、申し込み前にカードローンなどを完済しておきましょう。借入件数が少ないほど、審査では好印象です。

また、完済条件付きで審査が通ることもありますよ。

意外と見落としがち!ローンを組む前の5つの注意点

無事にローンを組めそうだとなっても、契約前にもう一度確認してほしい注意点があります。

「諸費用」を忘れないで!

ローンで借りるのは、あくまで工事費本体です。

それ以外に、ローン手数料、保証料、印紙代、抵当権設定の登記費用などの「諸費用」がかかります。

現金で用意する費目もあるので、事前にいくらかかるか確認しておきましょう。

金利タイプは慎重に選ぶ

社会情勢によってどちらが有利になるかが変わってくる「変動・固定」金利。

途中で変えられないの?

管理人:みらい住宅ローンを組めれば任意のタイミングで変動金利から固定金利へ変更できますが、リフォームローンは比較的短期間で返済が終わる商品のため、「契約時のシンプルな条件を最後まで続ける」という前提で設計されていることがほとんどなんです。

変動金利

金利が低いのが魅力ですが、将来、金利が上昇するリスクがあります。

固定金利

返済終了まで金利が変わらない安心感がありますが、変動金利より高め設定のため負担が大きいです。

どうやって選ぶ?

短期で返済できる見込みなら

当初の金利が低い「変動金利」で素早く返す!

返済期間が10年以上と長めなら

将来のリスクを避けるため「固定金利」で計画を確定させる、など。

変動金利で組みたいけど、金利が上がってきたらどうする?

現在のローンを、金利が安いリフォームローンへ丸ごと借り換える、という方法もあります。

A銀行の「変動金利」リフォームローンから、B銀行の「固定金利」リフォームローンに借り換えすれば事実上の「金利タイプの変更」になるってこと?

管理人:みらいただし、借り換えには再度審査が必要なほか、手数料などの諸費用も安くはないため、返済期間などと比べてメリットがあるかどうか慎重に判断してくださいね。

団信(団体信用生命保険)は必須

ほとんどの有担保ローンでは、団体信用生命保険(団信)への加入が必須です。

ローン契約者にもしものこと(死亡・高度障害など)があった場合に、ローンの残債が保険金で支払われるというもので、家族に負担を残さないためにも大切な保険です。

団信に加入するには健康状態の告知が必要ですが、持病をおもちの方や健康状態に不安がある方は、加入できないこともあります。

繰り上げ返済を視野に入れる

ローンの一部または全部を前倒しで返済することを「繰り上げ返済」と言います。

繰り上げ返済した分は、元金の返済に充てられるため、将来支払うはずだった利息を大幅に減らすことができます。

必ず複数の選択肢を比較する

押さえておきたい最も重要なポイントがこちら。

提携ローンが便利だからといって、それ一本に絞るのはもったいないかもしれません。

「新築そっくりさん」提携ローン vs 一般リフォームローン金利・条件比較(例)

| 比較項目 | 新築そっくりさん 提携ローン (一例) | 一般的な リフォームローン |

| 金利 タイプ | 変動金利中心 | 変動金利 固定金利 |

| 金利相場 | 要確認 | 年1.7%~5%程 (無担保型の場合) |

| 借入期間 | 半年~25年程度 | 10年~20年程 |

| 手数料 | 要確認 | 金融機関による |

| 選択の自由度 | 限定的 | 自由選択 |

| 情報開示範囲 | 問い合わせが必要 | サイトで情報収集可 |

管理人:みらい新築そっくりさんは非常に魅力的なサービスです。だからこそ失敗を防ぐためにも「新築そっくりさんだけ」で話を進めずに情報収集し、比較検討しておくと安心です。

- タウンライフリフォーム

利用者数54万人、加盟業者数670社

▶︎suumoリフォームと同様に、リフォーム会社の審査基準が厳しいので、紹介される業者の質は高い。ただ、加盟している業者の数が少ないため、人口の少ない地方だと1社とかしか紹介してもらえない場合も。人口の多い地域に住んでいるなら。 - ホームプロ

利用者数100万人、加盟業者数1,200〜1,300社

▶︎最も古くからサービスを行っているリフォーム一括見積もりサイト。サイト内に入力した情報を元に業者が立候補してくるので、その中から選ぶスタイル。匿名での見積もり依頼が可能。ただ、私が紹介してもらった2社の見積もり金額がどちらも高かったので、利用者の見積もりが高くなる傾向があるかも。匿名で見積もりしたいならここ。 - suumoリフォーム

利用者数は非公開、加盟店数800〜900社、対応エリア:全国、利用は無料。

▶︎地元のリフォーム会社を3〜4社紹介してくれる株式会社リクルートが運営する人気サービス。業者がsuumoリフォームに加盟するための審査基準が厳しく、紹介される業者の質が高い。私が紹介された3社はいずれも見積もり金額が適正で、提案レベルも高かったので、相見積もりで比較してから業者を決めたいならここがおすすめ。

「新築そっくりさん」があなたにとってベストなのかを客観的に判断するためにも、まずはリフォーム会社比較サイトで、他の選択肢とフラットに比べてみることが、成功への最短ルートです。

管理人:みらいその上で、「新築そっくりさん」が一番だったらあなたにとっての最適解です!

よくある質問(Q&A)

最後に、「新築そっくりさん」のローンに関するよくある質問をまとめました。

自己資金はゼロでもローンは組めますか?

審査のハードルは上がりますが「フルローン」は可能です。

ただ、諸費用は現金で用意することも多いため、ある程度の自己資金は用意しておいた方が無難です。

親名義の家をリフォームしたいのですが、子名義でローンは組めますか?

条件付きで可能です。

親子リレーローンや、親から子へ建物を贈与または売買した上でローンを組むなどの方法が考えられます。

手続きは複雑になるため、「新築そっくりさん」や「リフォーム会社紹介サービス」によく相談してください。

建て替えローンとの違いは何ですか?

ローン商品としては、有担保型の「リフォームローン」と「住宅ローン(新築)」で審査される点が異なります。

一般的に、新築の住宅ローンの方が金利や期間の面で有利な条件を引き出しやすい傾向があります。

複数のローンを比較したいのですが、どうすればいいですか?

インターネットのリフォーム会社比較サイトを利用するのが効率的です。

自分たちにとって1番良いリフォームローンがどれなのか分からない方は、その旨をsuumoリフォームのオペレーターに相談すれば、最適なリフォームローンを紹介してもらえますよ。

>>3分で完了!まずは無料のリフォーム相談を利用するまとめ:最適なローン選びとリフォーム会社選びがリフォーム成功のカギ!

今回は、「新築そっくりさん」のローンについて、それぞれのメリットデメリットから審査のポイント、注意点まで、網羅的に解説してきました。

たくさんの情報がありましたが、大切なポイントは3つです。

- ローンには「提携ローン」「リフォームローン」「住宅ローン」の選択肢がある

- 事前にシミュレーションを行い、無理のない返済計画を立てることも大切

- 中立的な立場のリフォーム会社紹介サイトを活用し、複数社を比較することでベストなリフォームを実現できる可能性が高まる

リフォームは愛着のあるわが家を、これからも長く快適に住み続けるための素晴らしい選択肢です。

管理人:みらい

管理人:みらい私は家づくりを特定のブランドで決め打ちして失敗したので、外構リフォームの際は複数社から相見積もりをとり、納得してから契約しました。

新築そっくりさんを検討している方も、ぜひリフォーム会社紹介サイトを活用してみてください。

提携ローンを含めた資金計画のシミュレーションなど、あなたに合った最適なプランを提案してくれるので、下記を参考に使い分けるのがおすすめです。

- タウンライフリフォーム

利用者数54万人、加盟業者数670社

▶︎suumoリフォームと同様に、リフォーム会社の審査基準が厳しいので、紹介される業者の質は高い。ただ、加盟している業者の数が少ないため、人口の少ない地方だと1社とかしか紹介してもらえない場合も。人口の多い地域に住んでいるなら。 - ホームプロ

利用者数100万人、加盟業者数1,200〜1,300社

▶︎最も古くからサービスを行っているリフォーム一括見積もりサイト。サイト内に入力した情報を元に業者が立候補してくるので、その中から選ぶスタイル。匿名での見積もり依頼が可能。ただ、私が紹介してもらった2社の見積もり金額がどちらも高かったので、利用者の見積もりが高くなる傾向があるかも。匿名で見積もりしたいならここ。 - suumoリフォーム

利用者数は非公開、加盟店数800〜900社、対応エリア:全国、利用は無料。

▶︎地元のリフォーム会社を3〜4社紹介してくれる株式会社リクルートが運営する人気サービス。業者がsuumoリフォームに加盟するための審査基準が厳しく、紹介される業者の質が高い。私が紹介された3社はいずれも見積もり金額が適正で、提案レベルも高かったので、相見積もりで比較してから業者を決めたいならここがおすすめ。

管理人:みらい新築そっくりさんに限らず、営業品質のばらつきや施工トラブルはリフォームで最も多くの方が不安に感じる点です。

こういったサービスを利用し2~3社から相見積もりをとり、内容や金額を比較するのがとても大切。

個人的には、人口の多い都心にお住まいの方は「タウンライフリフォーム」、絶対に匿名で見積もりをとりたいなら「ホームプロ」、適正価格で良質な業者を探している方には「suumoリフォーム」がおすすめです。

この記事が、あなたの資金計画の不安を解消し、理想の住まいづくりへの大きな一歩を踏み出すきっかけとなりますように!

あわせて読みたい費用のこと